毎年、誕生月に届く「ねんきん定期便」

通常はハガキで届き、35歳、45歳、59歳の年は封書で届きます。

でも、

・なんか着ていたかもしれない

・届いているけど、中をしっかり見たことが無い

・開けて見るけど、何が書いてあるかよく分からない

という方は多いかも知れません。

(画像:日本年金機構HPより)

最低限でも、毎年の標準報酬月額・標準賞与額・保険料納付額が記載されている月別状況で、洩れなく納付していることは確認した方が良いと思います。

会社員や公務員であれば、自動で差し引かれていますが、給与計算と社会保険の手続きは別ですので、間違いがなく手続きされているかどうかチェックすることが望ましいと思います。

転職などで、退社・入社するタイミングによっては、国民年金に加入しなければならない場合があり自分で手続きしないといけません。こういううっかりもチェックできます。

さて、本題

遺族厚生年金の年金額は、老齢厚生年金の4分の3貰えますよね?

話を簡単にするため、夫婦2人で、2人とも65歳以上で老齢厚生年金を受給しているものと考えます。

ある日突然、夫が死亡

お葬式や色々な手続きで悲しんでいる間もありません。

夫は、老齢厚生年金受給者で、受給要件は満たされています。

色々なところで聞こえてくるのは、遺族厚生年金の額は、「死亡した方の老齢厚生年金の4分の3の額が貰える。」です。

老齢厚生年金が振り込まれていた通帳で、偶数月の15日を確認し、4分の3を計算

2人分支給されていた年金額より減ってしまうけど、1人当たりの額は多くなり十分生活していける!

(自分の老齢年金にプラス遺族厚生年金が貰える)

と思ったら...

日本年金機構のホームページでも、

“遺族厚生年金の年金額は、死亡した方の老齢厚生年金の報酬比例部分の4分の3の額となります。”としっかり書かれています。

その下には、また何か書かれています。

“65歳以上で老齢厚生(退職共済)年金を受け取る権利がある方が、配偶者の死亡による遺族厚生年金を受け取るときは、「死亡した方の老齢厚生年金の報酬比例部分の4分の3の額」と「死亡した方の老齢厚生年金の報酬比例部分の額の2分の1の額と自身の老齢厚生(退職共済)年金の額の2分の1の額を合算した額」を比較し、高い方の額が遺族厚生年金の額となります。”

65歳以上と敢えて書かれているものの、

ここでも、高い方の額となっているため、少なくても老齢厚生年金の4分の3は確保できるように読めますね。

ここからが意外に知識として洩れている場合があります。

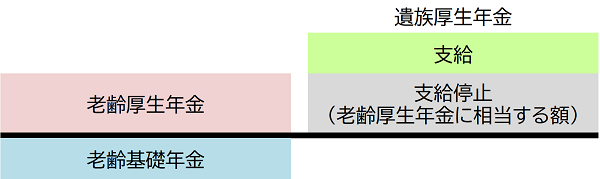

“65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある方は、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。”

(画像:日本年金機構HPより)

遺族厚生年金>自分の老齢厚生年金の場合、その差額が支給され、自分の老齢厚生年金に相当する額は支給されないということになります。

日本の公的年金制度では「1人1年金の原則」が定められています。これにより、自分の老齢厚生年金と遺族厚生年金の両方を同時に満額受け取れません。障害年金の場合も同様となっています。

完全に扶養の範囲内働いていたり、専業主婦で、第3号被保険者だった場合は、自分の老齢厚生年金はありませんので、遺族厚生年金は満額の4分の3受給することができるということですね。

でも、自分の社会保険料を払って第2号被保険者として働いていた場合、自分の老齢厚生年金を受給することができますので、遺族厚生年金は満額受給できないということになります。

共働き世帯の場合、「4分の3受給じゃないの?!」ということになります。

この時点で、慌てても

・未納期間があり、老齢基礎年金を満額受給できない・・・後悔

・高齢者となり、思うような時給で働くことは・・・難しい

・貯蓄を増やすことは・・・難しい

・投資で資産を増やすことは・・・リスクが大きい

・生命保険に加入しておけば良かった・・・後悔

生活レベルを下げる、固定費を抑制するなどで対応せざるを得なくなってしまいます。

妻が第2号被保険者と第3号被保険者では、遺族厚生年金はどう違う?

世帯収入が同一のケースでシミュレーションし比較してみます。

世帯収入(年収)は、600万円

40歳から60歳になるまでの20年間同一収入として試算

手取りは、社会保険料と所得税・住民税を差し引いた概算額

老齢基礎年金は同額としてこのシミュレーションからは除外

1年単位

■パターンA

夫収入 600万円 妻収入 0円(専業主婦・第3号被保険者)

社会保険料 89.1万円

手取り 464.3万円

世帯老齢厚生年金 65.8万円

夫死亡後の厚生年金 49.3万円 夫の遺族厚生年金のみ

■パターンB

夫収入 500万円 妻収入 100万円(扶養の範囲内・第3号被保険者、住民税非課税)

社会保険料 73.0万円

手取り 495.4万円

世帯老齢厚生年金 53.9万円

夫死亡後の厚生年金 40.4万円 夫の遺族厚生年金のみ

妻が第3号被保険者の2パターンで比較すると、

専業主婦の方が手取りでは少ないものの、年金は老齢厚生年金及び遺族厚生年金ともに多くなるのが分かります。

■パターンC

夫収入 400万円 妻収入 200万円(106万円の壁突破で第2号被保険者)

社会保険料 90.9万円

手取り 475.8万円

世帯老齢厚生年金 67.1万円

夫死亡後の厚生年金 33.5万円

第2号被保険者となり、第3号被保険者のパターンA・Bと比較すると

パターンAより、手取りは多く、2人が健在な老齢年金受給中は多いものの、夫死亡後は少なくなる

パターンBより、手取りは少なく、2人が健在な老齢年金受給中は多いものの、夫死亡後は少なくなる

自ら、第2号被保険者で社会保険料を支払っていますので、自分の老齢厚生年金受給があるため、2人が健在な期間は良いのですが、遺族厚生年金の差額が少なくなりました。

■パターンD

夫収入 300万円 妻収入 300万円(共働き・第2号被保険者)

社会保険料 92.6万円

手取り 471.4万円

世帯老齢厚生年金 65.8万円

夫死亡後の厚生年金 32.9万円

共働きで、2人とも同等(今回は同額)の収入で働いた場合、

社会保険料は専業主婦世帯と同等であるものの、専業主婦世帯より手取りは多くなっています。

(所得税・住民税の違い)

2人が健在な期間は、専業主婦世帯と同等の老齢厚生年金を受給できるものの、夫死亡後は今回比較の全パターンで一番少なくなります。

今回は、パターンC及びDが、老齢厚生年金の報酬比例部分の4分の3の額が加算されないパターンでした。

賞与の有無、扶養親族の有無などでも変わってきます。

また、ここ重要ですが、

遺族年金は、障害年金とともに非課税となります。

一方、老齢年金は、一定額以上で課税対象になります。また、社会保険料(介護保険料、国民健康保険料・後期高齢者医療保険料)も負担する必要が出てきます。

ねんきん定期便に記載の、老齢年金の見込額は手取りと一致しないことがあるということになります。

もう一つ、

ねんきん定期便にも、グラフ表示がある繰り下げ受給

老齢厚生年金の繰り下げは、支給額は増加しますが遺族厚生年金も考慮する必要があります。

老齢基礎年金の繰り下げは、遺族厚生年金には関係しません。

しかし、上記の通り、老齢年金の繰り下げは、自分の分だけでなく、夫婦2人を合わせて考え、税金と社会保険料のことも考慮して検討することが大切です。

老後生活を考える

まだまだ先の話だと思いたいのですが、あっという間にまた誕生日となってしまいます。

とは言え、老後のことだけ考える訳にはいかず、今の生活がまずは優先となるとは思いますが、最適解が何なのか、自分達が意図しない結果にならないようにはしておきたいですね。

今後、106万円の壁が無くなり、扶養の範囲内であっても、社会保険料を自己負担することなりそうです。とすると、前述のパターンCのケースは多くなってくると思われます。

1人世帯になったとしても、支出が2分の1と半分になる訳ではありませんね。

例えば、家賃、固定資産税、電気料金の固定部分、電話料金の固定部分などの固定費と言われるものは、人数の増減で変わるものではありません。

まずは、そうなってしまった場合、固定費削減できないでしょうか?

これは事後対策ですね。

事前の対策としては、

ねんきん定期便を、自分だけでなく、夫婦2人のものを確認し、

老齢年金がいくらになるか確認(年額表示のため、月に按分)

年金支給は、偶数月となり、2か月に1回という点も要注意です。

収入は一定でないと思いますので、毎年のねんきん定期便でご確認を

ねんきんネットの活用すると便利です。

また、人間は誰しも最期を迎えます。

1人になってしまった時の試算をして確認しておくのが良いと思います。

ちょっとヤバイと感じたら

40代、50代ならまだ間に合います。

収入を増やす、支出を見直す、生命保険などを検討する

60代なら、支出見直しと元気なうちは少しでも長く働く

健康寿命を延伸する努力をする

コメント